Verplichte navigatiemetafoor

Sinds september 2019 krijgen pensioendeelnemers – verplicht – hun pensioenvooruitblik in drie scenario’s, een realistisch, een pessimistisch en een optimistisch, gepresenteerd door middel van een “navigatiemetafoor” (zie Figuur 1). Vanaf 2020 is de navigatiemetafoor ook verplicht in het jaarlijkse Uniform Pensioenoverzicht (UPO). De drie scenario’s zijn gebaseerd op berekeningen van de Nederlandsche Bank. De aanleiding voor de informatie in scenario’s is dat deelnemers meer pensioenrisico lopen dan in het verleden. Het in juni 2019 gesloten pensioenakkoord legt het risico expliciet bij deelnemers. Dat maakt het omgaan met risico’s door de deelnemer belangrijker dan in het verleden. Volgens de Wet Pensioencommunicatie (2015) heeft verplichte pensioeninformatie de volgende doelen: de deelnemer weet hoeveel pensioen hij/zij kan verwachten, kan nagaan of dat voldoende is, is zich bewust van de risico’s van zijn/haar pensioenvoorziening, en weet welke keuzemogelijkheden hij/zij heeft. De Rijksoverheid (2019) stelt dat “als mensen hun pensioenrechten goed kennen zij betere keuzes kunnen maken”. Verder schrijft de wetgever: “Het bieden van handelingsperspectief is een essentieel element bij het bereiken van de pensioendeelnemer. De deelnemer neemt informatie eerder op als hij weet wat hij ermee kan doen.” Ook de Autoriteit Financiële Markten (AFM, 2019) benadrukt dat de nieuw verplichte pensioencommunicatie een handelingsperspectief moet bieden ten behoeve van een goede financiële planning voor de oude dag, en stelt dat risico-informatie “alleen effectief kan zijn als mensen verder worden geholpen en weten welke stappen ze kunnen nemen”.

De handreiking Communiceren van handelingsperspectief (Ministerie van Infrastructuur en Waterstaat, 2018) schrijft dat je het meest bereikt met het communiceren van risico “als je ook aangeeft welke handelingsalternatieven mensen hebben in de omgang met de risico’s”.

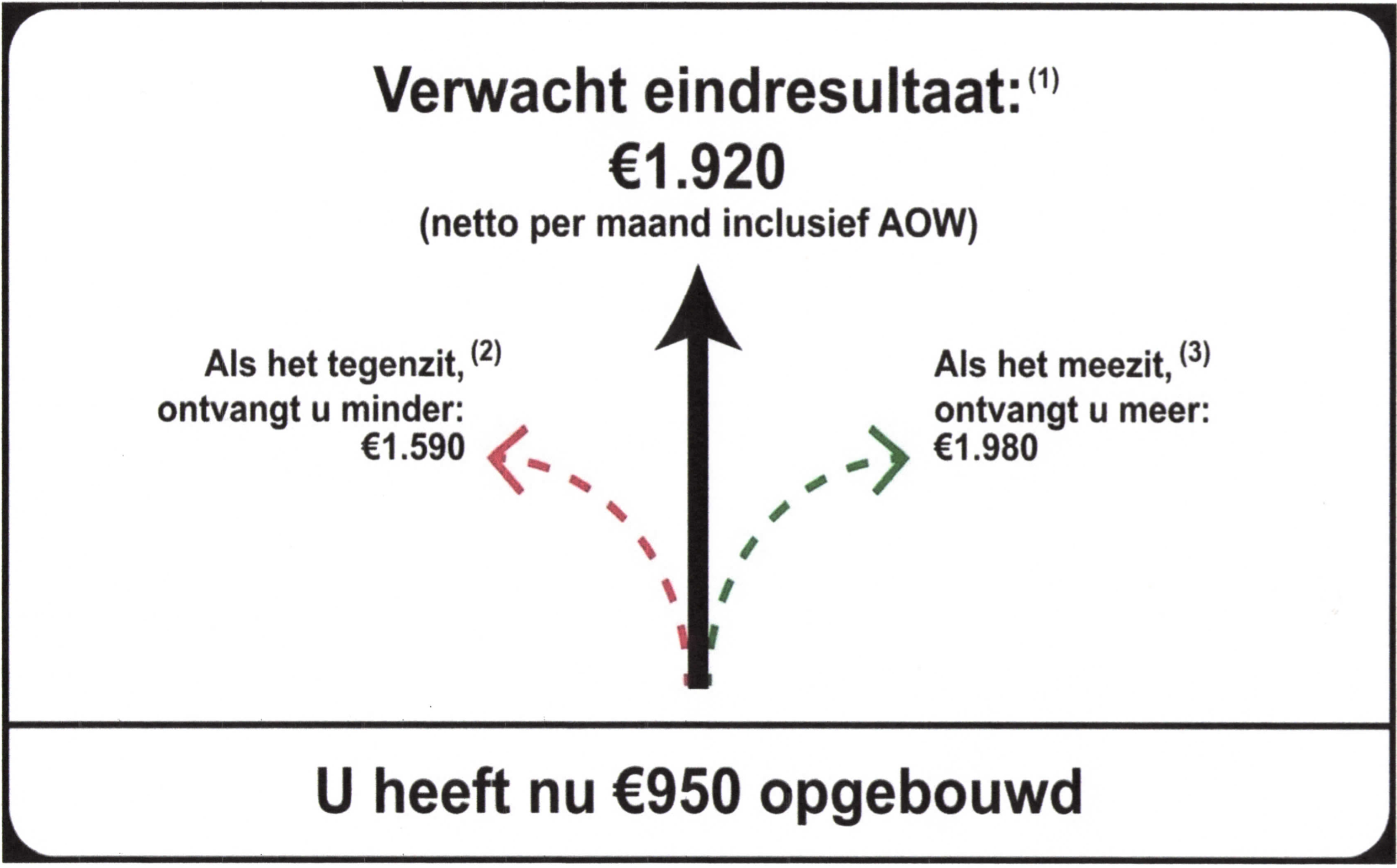

Figuur 1. Voorbeeld verplichte navigatiemetafoor. Bron: website AFM

Een metafoor verbeeldt iets wat moeilijk voorstelbaar of abstract is (in dit geval pensioen) in termen van iets voorstelbaars (hier: het reizen met een navigatiesysteem). Daar zit het eerste probleem: de metafoor geeft een onjuiste voorstelling van zaken. In een auto kiest de bestuurder één eindbestemming en geeft het navigatiesysteem drie mogelijke routes om er te komen. De pensioennavigatiemetafoor geeft drie mogelijke eindbestemmingen, zonder dat de deelnemer de mogelijkheid heeft daartussen te kiezen. Daarmee is de metafoor niet die van navigatie, maar van een zelfrijdende auto die door iemand anders is geprogrammeerd.

Informatie niet eenduidig

De navigatiemetafoor vertelt de deelnemer hoeveel die heeft “opgebouwd”. Het betreffende bedrag van 950 euro onderin de model-metafoor van de AFM (Figuur 1) is op veel verschillende manieren te interpreteren: zijn het de betaalde premies of de betaalde premies plus het rendement daarop (bruto of netto); het pensioeninkomen exclusief AOW waar straks recht op is als de deelnemer nu stopt met werken, of datzelfde inkomen inclusief AOW als de deelnemer stopt met werken. Er zijn gelukkig pensioenfondsen die (vrijwillig) deze verwarring voorkomen door aan te geven dat het om een bedrag per maand gaat. Nieuw is dat het eindbedrag netto en in reële termen wordt gegeven. Dat heeft als pluspunt dat dit de relevante variabele is – het gaat bij pensioen immers om consumptie. Het is jammer dat er niet voor is gekozen het eindbedrag uit te drukken als percentage van het huidige inkomen, want dat zou leiden tot een betere perceptie van de toereikendheid van het pensioen (Prast en Teppa, 2017). Dat is des te vreemder omdat volgens het ministerie van Sociale Zaken en Werkgelegenheid (SZW) “de belangrijkste actie is het maken van een begin van een onderzoek naar de toereikendheid van het inkomen na pensionering” (Aanbiedingsbrief evaluatie Wet pensioencommunicatie, 31 januari 2020). Verder zullen deelnemers in de war raken omdat de Pensioenfederatie ervoor heeft gekozen om in de individuele UPO’s niet het netto, maar het bruto bedrag te laten zien.

Handelingsperspectief

De wetgever vindt het bieden van een handelingsperspectief in de omgang met pensioenrisico essentieel. Stel een deelnemer vindt 1920 euro voldoende, maar 1580 euro veel te weinig. Welke handelingsperspectieven heeft hij om met dit neerwaartse risico om te gaan? Er is niet de mogelijkheid een andere beleggingsmix te kiezen binnen het eigen pensioenfonds, van fonds veranderen kan niet, en de werknemer heeft niet het recht door te werken na de pensioenleeftijd. Het moet dus een financiële keus zijn – nu minder consumptie opofferen en het zo bespaarde gebruiken om de kans op een pensioen lager dan 1920 euro te verkleinen of elimineren. Vanuit het perspectief van over de tijd nutsmaximalisatie is geld veilig (risicoloos) wegzetten suboptimaal, want dat zou betekenen dat het verwachte pensioen te hoog, en dus de huidige consumptie te laag is. Immers, de deelnemer vindt het pensioen in het realistische scenario (het meest waarschijnlijke bedrag) hoog genoeg. Spaart hij of zij bij, dan wordt het verwachte pensioen dus te hoog. Op de beurs beleggen betekent dat het extra spaargeld meebeweegt met de financiële markten en de economische situatie, en dus juist minder waard wordt “als het tegenzit”. De optimale manier om met het risico om te gaan is alleen dan een product te kopen als het eindbedrag onder de 1920 euro komt. In finance termen is dat een zogenoemde “contingent claim”, een voorwaardelijke vordering. De deelnemer kan zo’n product niet bedenken, laat staan het product maken. De metafoor biedt niet de juiste informatie hiervoor (bijvoorbeeld waar het neerwaartse risico van afhangt) en ook niet de keuzemogelijkheden om het risico zoveel mogelijk af te dekken. De metafoor zou het beloofde handelingsperspectief wel bieden als de “bestuurder” met een druk op de knop, of een draai van het stuur, naar een dergelijk product geleid zou worden.

Vertekening door de visuele metafoor

Er zijn in de aanloop naar het nieuwe communicatievoorschrift twee onderzoeken gepubliceerd. Van Hekken (2018) noemt als pluspunt van de metafoor dat die positieve boodschappen geeft: pensioen is iets van jou; je betaalt voor je eigen pensioen; de uitkomst is in te schatten; het is mogelijk en zinvol om je pensioen te volgen. Maar deze boodschappen zijn voor een deel onwaar en dus misleidend. De deelnemer heeft geen eigendomsrechten, en afhankelijk van haar/zijn levensduur betaalt zij/hij voor het pensioen van anderen, of anderen voor dat van haar/hem. Verder heeft het volgen van het risico van je eigen pensioen weinig zin als je niets kunt doen om het risico te managen. Van Hekken (2018) concludeert ook dat hoe duidelijker de visuele metafoor, des te groter de kans dat de deelnemer de informatie als eerlijk beschouwt, en des te positiever de houding ten opzichte van pensioen. Maar een positieve houding ten opzichte van pensioen staat niet als doel in de wet. Bovendien laat gedragseconomisch onderzoek zien dat een positieve houding leidt tot risico-onderschatting. Het is trouwens onwaarschijnlijk dat de navigatiemetafoor een goed gevoel zal blijven geven. Deelnemers zullen geconfronteerd gaan worden met van jaar tot jaar fluctuerende pensioenverwachtingen, waarbij de neerwaartse bewegingen psychologisch veel zwaarder wegen. Mensen vinden een inkomensdaling veel erger dan dat ze een stijging van dezelfde omvang prettig vinden. Verder zal het positieve gevoel snel verdwijnen als deelnemers in hun pensioenoverzicht een lager “tot nu toe opgebouwd” en “verwacht eindresultaat” zien dan het voorgaande jaar. Motivaction heeft op verzoek van SZW onderzoek verricht naar het effect van de metafoor op “inzicht in onzekerheid en effecten van veranderingen van koopkracht” (Heinen & Zondervan, 2017). Ook dit onderzoek besteedt geen aandacht aan de effectiviteit van de metafoor op het gebied van handelingsperspectief, keuzes maken, en bevorderen van goede financiële planning.

Zinvolle informatie en keuzes gewenst

Nieuwe elementen in de wettelijk verplichte pensioencommunicatie zijn de inhoud – drie scenario’s, netto bedragen, reële termen – en de vorm – de zogeheten navigatiemetafoor. Volgens de wetgever moet deze risicocommunicatie ervoor zorgen dat de deelnemer zich bewust is van zijn pensioenrisico en een handelingsperspectief bieden om daarmee om te gaan. De deelnemer krijgt echter noch zinvolle informatie, noch zinvolle keuzes aangereikt om met het pensioenrisico om te gaan. De onderzoeken die ter onderbouwing van de metafoor als communicatiemiddel zijn verricht, richten zich op iets heel anders dan wat de wet belooft, namelijk het geven van een goed gevoel over pensioen en het geloven in de eerlijkheid van de afzender. Het is dan ook zeer de vraag of deze invulling voldoet aan belangrijke uitgangspunten van een wettelijke verplichting tot informatieverstrekking, namelijk dat de maatschappelijke baten (zoals gedefinieerd in de wet) hoger zijn dan de maatschappelijke kosten (financieel, tijdsinspanning deelnemer).