Waarom bestuderen we schenkingen tijdens het leven?

Inter-vivos giften zijn schenkingen van geld tijdens het leven (in tegenstelling tot een erfenis). Deze schenkingen zijn de afgelopen decennia steeds groter geworden (in zowel formaat als aantal) en daardoor meer van economisch belang, zie bijvoorbeeld Palomino e.a. (2022) die dit laten zien voor Frankrijk, Spanje, het Verenigd Koninkrijk en de Verenigde Staten. Data van het Centraal Bureau voor de Statistiek (CBS) laten zien dat inter-vivos giften in Nederland ook belangrijk zijn. In de periode 2007-2019 zijn er 1.012.654 transfers geregistreerd (bij het CBS) ter waarde van ruim 72 miljard euro. Dit komt overeen met ruim 5.5 miljard euro per jaar (ongeveer 0,8% van het bruto binnenlands product (BBP), zie ook Suari-Andreu en Van Lent (2025). Bijna alle inter-vivos giften zijn binnen de familie; een grote meerderheid daarvan is tussen generaties van oud naar jong. Dit laatste is van belang omdat het een wisselwerking heeft met beleid. Bijvoorbeeld, via de Algemene Ouderdomswet (AOW) verschuift er geld van werkenden naar ouderen. Zo vindt er ook een verschuiving van geld plaats via de zorgkosten: jongeren zijn (net als iedereen) verplicht verzekerd maar maken weinig kosten, ouderen maken veel meer kosten en betalen maar een klein deel hiervan zelf. Een inter-vivos gift is vaak een verschuiving in de tegenovergestelde richting: ouderen schenken aan de jongere generatie.

Wij zijn geïnteresseerd in de motieven van mensen om te schenken en onderzochten specifiek de rol van onverwachte veranderingen in gezondheid. Het idee is vervolgens dat we mensen vergelijken die een onverwachte daling in gezondheid ervaren met mensen die deze daling (nog) niet hebben (maar later die gezondheidsschok wel zullen ervaren). Met andere woorden, we bestuderen enkel mensen die ergens in de periode 2007-2019 een onverwachte daling in gezondheid ervaren en een groep die dat niet ervaart. Door giften van deze twee groepen te vergelijken leren we over het effect van gezondheidsveranderingen op het doen van een schenking.

De kernvraag van ons onderzoek is: Speelt een onverwachte verslechtering van de gezondheid een rol bij de beslissing om vermogen tijdens het leven te schenken? En als dat zo is, wat zijn dan de redenen voor deze giften? Wij bestuderen specifiek twee mogelijke motieven. We maken onderscheid tussen belastingplanning (de belasting op schenkingen tijdens het leven is lager dan geven door middel van een erfenis), en als wederdienst voor informele zorg (een ruilmotief).

Voor ons onderzoek maken we gebruik van de microdata van het CBS. De data voor dit onderzoek bestaan uit gegevens over ziekenhuisopnames inclusief datums en reden voor opname, inter-vivos giften, en tal van demografische kenmerken zoals leeftijd, geslacht en familiesamenstelling.

De Nederlandse context

Nederland heeft een uitgebreid systeem van sociale- en werknemersverzekeringen en gezondheidzorg. Daardoor leiden onverwachte verslechteringen van gezondheid maar zelden tot hoge medische kosten, en maar zeer beperkt tot het verlies van inkomen.

Als mensen geld willen schenken (bijvoorbeeld aan familieleden of vrienden) dan krijgen ze te maken met schenk- en/of erfbelasting. Deze belastingen zijn progressief (hoe meer geld je schenkt hoe hoger het percentage belasting dat je betaalt), en verschillen afhankelijk van de relatie tussen schenker en ontvanger. Het laagste belastingtarief (10% tot 20%, afhankelijk van het overgedragen bedrag) geldt voor overdrachten van ouders aan kinderen. Daarboven vallen overdrachten van grootouders aan kleinkinderen (18% tot 36%), en vervolgens alle overige overdrachten (30% tot 40%).

Er bestaan relevante vrijstellingen voor zowel schenkingen als erfenissen. Voor schenkingen geldt een jaarlijkse vrijstelling van 5.000 euro per kind en een eenmalige vrijstelling van 50.000 euro per kind indien deze wordt gebruikt voor de aankoop van een woning of voor studie. Deze vrijstelling werd tijdelijk verhoogd tot 100.000 euro tussen oktober 2013 en december 2014 en vervolgens opnieuw ingevoerd in 2017 en staat bekend als de jubelton (en was destijds bedoeld om de verkoop van woningen te stimuleren). Belangrijk is dat schenkingen alleen meetellen voor de erfenis indien zij plaatsvinden binnen zes maanden vóór het overlijden van de schenker. Dit betekent dat individuen gebruik kunnen maken van de jaarlijkse en eenmalige schenkingsvrijstellingen om belasting te vermijden door hun vermogen te spreiden en dit geleidelijk tijdens hun leven over te dragen aan hun erfgenamen. Voor ons onderzoek betekent dit dus dat het spreiden van giften over de jaren voor het overlijden vanuit belastingoogpunt veel voordeliger is dan een grotere som geld vlak voor of na het overlijden ontvangen. Kleine schenkingen die onder de vrijstelling vallen, maar ook cash schenkingen, zien we in onze data niet, en kunnen dus ook niet meegenomen worden in de analyse.

Gezondheidsschokken

Een gezondheidsschok – een onverwachte verandering in (ervaren) gezondheid – definiëren we als een niet geplande ziekenhuisopname waar (voor in ieder geval twee jaar) geen andere opname aan vooraf ging. Daarnaast weten we op detailniveau wat de diagnose na opname is geweest. Dit kan bijvoorbeeld variëren van (verkeers)ongelukken tot verschillende vormen van kanker. De diagnose gebruiken we later om iets te zeggen over de mogelijke motieven die de schenker heeft.

Empirische aanpak

Voor ons onderzoek selecteerden we personen van 50 jaar en ouder die een gezondheidsschok hebben ervaren ergens in de periode 2007 tot 2019. We volgden hun schenkingsgedrag (we weten op jaarbasis of ze geld schenken en hoeveel dat is) en bekeken specifiek of in de jaren na de onverwachte verandering in gezondheid hun schenkingsgedrag veranderde. Dit wordt in de wetenschappelijke literatuur een event-studie genoemd en zorgt ervoor dat we veranderingen in schenkingen na de gezondheidsschok kunnen interpreteren als een causaal effect: de gezondheidsschok leidt tot een verandering in schenkingsgedrag.

Zoals boven vermeld, zijn inter-vivos giften zeer relevant (1.012.654 overdrachten met totaalbedrag van 72 miljard euro). Binnen onze selectie (50-plussers die een gezondheidsschok ervaren) zien we 357.144 van deze overdrachten. Omdat we individuen echter gedurende een langere periode volgen, is de kans dat we een gift voor een bepaalde individuele eenheid (persoon-jaar) waarnemen iets minder dan 1%. Als we alleen kijken naar het jaar vóór een gezondheidsschok, is die kans zelfs 0,79%. Alle resultaten worden weergegeven als een procentuele toename van die kans.

Eerste bevindingen

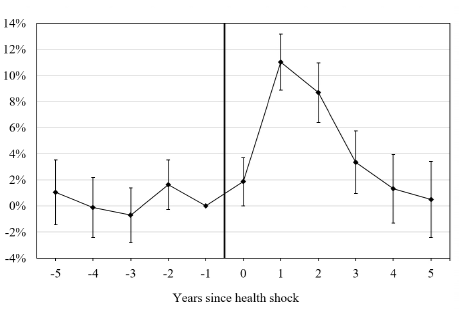

We zien dat een gezondheidsschok leidt tot een stijging in de kans dat iemand een inter-vivos gift (een schenking) doet. Het effect in het eerste jaar na de schok is een stijging van 11% vergeleken met de kans om een geschenk te ontvangen in het jaar vóór de schok. Vervolgens neemt het effect weer af, en verdwijnt na ongeveer vier jaar. Opvallend is dat het formaat van de gift niet significant verandert. Met andere woorden: mensen die schenken gaan niet meer geld schenken per schenking die ze doen, maar schenken enkel meer in totaal. Figuur 1 laat het effect zien van een gezondheidsschok (jaar sinds de schok op de horizontale as) op de procentuele verandering in kans de op minstens 1 inter-vivos schenking (de verticale as).

We vinden wat verschillen op basis van demografische kenmerken; de effecten zijn iets groter voor ouderen. Als een 80+er een onverwachte gezondheidsschok krijgt, dan stijgt de kans op een schenking iets meer (met 13,6%) dan voor jongere ouderen (tussen de 60 en 80 jaar oud). De effecten voor vrouwen zijn iets groter dan voor mannen. Een logische verklaring hiervoor is dat vrouwen vaak hun mannelijke partner overleven en giften vaker voorkomen in eenpersoonshuishoudens.

Waarom gezondheidsschokken tot inter-vivos giften leiden

Een eerste reden waarom iemand die een gezondheidsschok ervaart meer en/of vaker gaat schenken, is om mensen te vergoeden voor het leveren van informele hulp/zorg. Een voorbeeld hiervan is iemand die (tijdelijk) niet in staat is om zijn of haar eigen huishouden of boodschappen te doen en iemand anders, zoals een kind of ander familielid, inschakelt voor hulp. In de economische wetenschap wordt dit ook wel een ruilmotief genoemd: de reden voor een gift is om dit in te ruilen voor informele zorg.

Onze data stellen ons in staat om te onderzoeken of de frequentie en de bedragen die gegeven worden verschillen naar gelang het type gezondheidsschok. Hiervoor kiezen we een praktische benadering, namelijk we delen de diagnoses in aan de hand van de mate waarin een diagnose sterfte vergroot en de mate waarin een diagnose (langdurige) zorg noodzakelijk maakt. Een typische diagnose die leidt tot snelle sterfte en niet tot langdurige zorg zijn veel vormen van tumoren. Een typische diagnose die juist niet tot sterfte leidt maar tot langdurige zorg zijn aandoeningen aan botten en spieren.

Een tweede motief om schenkingen te doen na een gezondheidsschok is om de uiteindelijke hoeveelheid belasting die betaald moet worden te verlagen. Omdat het gunstig is vanuit een belastingperspectief om jaarlijks tijdens het leven te schenken in plaats van in één keer tijdens het leven of via een erfenis na de dood. Om dit te onderzoeken bestuderen we een verandering in de belastingregels tussen de jaren. Door tijdelijke lagere belastingen op giften (bijvoorbeeld wanneer ze gebruikt worden voor het kopen van een huis) in specifieke jaren, zien we dat giften als gevolg van gezondheidsschokken hoger zijn wanneer de belastingen lager zijn. We concluderen hieruit dat schenken voor een deel gedreven wordt door belastingregels.

Beleidsimplicaties

Het feit dat schenkingen als gevolg van gezondheidsschokken gedreven worden door belastingregels roept de vraag op of de belastingregels niet aangepast moeten worden. Door strategisch gedrag, zoals het gebruik maken van vrijstellingen en giften te vervroegen om erfenisbelasting te ontlopen, wordt er minder belasting betaald. Manieren om strategisch gedrag (jaarlijks schenken om belasting te voorkomen en meer schenken in jaren waarin de vrijstellingen groter zijn) te doen verminderen, omvatten bijvoorbeeld het meer gelijktrekken van de belastingpercentages tussen inter-vivos schenkingen en erfenissen. Ook het huidige verschil in belastingbehandeling tussen schenken tijdens het leven en via een erfenis na de dood kan verkleind worden, bijvoorbeeld door de terugkijkperiode (periode waarin een schenking vlak voor de dood gezien wordt als een erfenis) te verlengen tot bijvoorbeeld een of twee jaar.

Onze bevinding dat het ruilmotief geen duidelijke trigger is om te schenken heeft ook implicaties. Het suggereert dat schenkingen nu geen manier zijn om extra informele zorg van bekenden te ontvangen.