Volgens de Europese Pijler van Sociale Rechten uit 2017 hebben mensen in de Europese Unie (EU) recht op een toereikend pensioen en een waardige oude dag. Het Pension adequacy report (PAR) wordt om de drie jaar opgesteld door het Comité voor Sociale Bescherming (SPC) en de Europese Commissie (EC, DG EMPL). Het PAR analyseert de mate waarin pensioenstelsels in de EU-lidstaten ouderen in staat stellen om nu en in de toekomst met een passend inkomen met pensioen te gaan. Centraal staan twee, deels strijdige, doelen: de sociale toereikendheid en de financiële houdbaarheid van pensioenen. Hiertussen dient een balans te worden gezocht (SPC/EC, 2021a). In het PAR ligt de focus op de financiële toereikendheid, waarbij een toereikend pensioen synoniem is voor toereikend inkomensniveau en bepalend voor het welzijn van gepensioneerde 65-plussers. Het vierde PAR (SPC/EC, 2021a; 2021b) hanteert drie monetaire dimensies van toereikendheid: behoud van inkomen, bescherming tegen armoede en duur van de pensioenuitkering, en daarmee ook de duurzaamheid van de pensioenen.

Uitkeringshoogte (vervangingsvoet)

Nederland heeft een zeer sterke staat van dienst op het gebied van toereikendheid van pensioenen (SPC/EC, 2021a; Mercer, 2020). De eerste pensioenpijler betreft het verplichte basispensioen. In België is dat het wettelijk pensioen, in Nederland de AOW (Algemene Ouderdoms Wet). De tweede pensioenpijler omvat de aanvullende pensioenen voor werkenden. België laat het afweten in de hoogte van het wettelijk pensioen voor de midden en hoge inkomens, en dit vooral doordat de wettelijke pensioenuitkering wordt berekend op een geplafonneerd loon, terwijl de pensioenpremie geen loonplafond kent, althans voor de werknemers (Pacolet, 2021). Het PAR gebruikt verschillende ratio’s om de adequaatheid van de vervangingsvoet te bepalen. In tabel 1 hebben we die aangevuld met OESO-cijfers. De cijfers van de OESO illustreren dat de vervangingsvoet voor de gemiddelde en hogere (1,5 keer het gemiddelde) inkomens laag is in België, terwijl die vooral netto gunstig is voor de lage inkomens (0,5 keer gemiddeld inkomen) door de gunstige fiscale behandeling, en voor de midden en hogere inkomens wel wordt opgekrikt door de tweede pijler. In 2019 waren de mediane inkomens van 65-plussers ten opzichte van de rest van de bevolking en van de 65-74-jarigen ten opzichte van de actieve 50-59-jarigen – zowel voor mannen als vrouwen – in België 4 à 5 procentpunten lager dan in Nederland. Het mediaan inkomen is het niveau van het inkomen dat de inkomensontvangers in twee gelijke groepen verdeelt: 50% van de inkomensontvangers verdient minder en 50% van de inkomensontvangers verdient meer. De theoretische vervangingsratio illustreert verder het verschil in de generositeit van het pensioenstelsel tussen België en Nederland, als aan de voorwaarden van een lange loopbaan en een tweede pijler is voldaan. De tanende generositeit naar de toekomst toe in Nederland blijkt uit het feit dat deze ratio tegen 2059 daalt tot ongeveer 80%. Voor België blijft de ratio constant (PAR, 2021). Het PAR hield hierbij rekening met de pensioenhervormingen gekend tot 1 juli 2020.

Armoedevoet en armoedekloof

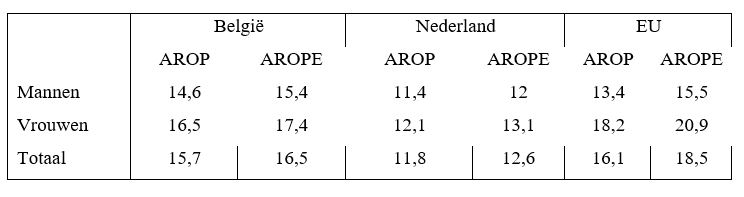

Het PAR hanteert voor het meten van het risico op armoede (At Risk Of Poverty, AROP) relatieve armoedelijnen van netto 50% en 70% van het nationaal mediaan equivalent huishoudinkomen. AROP meet niet de eigenlijke armoede – de groep mensen die zich in een duidelijke toestand van deprivatie bevindt. Voor de standaardisatie van huishoudinkomens worden equivalentieschalen gebruikt die corrigeren voor verschillen in huishoudgrootte en samenstelling. Het risico op armoede of sociale uitsluiting (At Risk Of Poverty and/or Social Exclusion, AROPE) betreft mensen die te maken krijgen met minstens één van de volgende drie risico’s: risico op armoede, ernstige materiële deprivatie of lage werkintensiteit (Delsen, 2019). Voor 65-plussers wordt deze laatste niet meegenomen. Binnen de EU heeft Nederland een van de laagste AROP-voeten voor 65-plussers. Ook de AROP onder 65-plussers in Nederland is een van de laagste in de EU (tabel 2). Dit hangt samen met de hoge inkomensniveaus en met de gelijke inkomensverdeling. Evenals in andere EU-landen geldt voor België en Nederland dat het risico op armoede van vrouwen groter is dan van mannen.

In 2019 was in de EU de relatieve armoede onder 65-plussers iets hoger dan onder 18-64-jarigen, voor België was dit verschil groter. Nederland geeft een tegengesteld beeld: relatieve armoede onder 65-plussers is lager dan onder 18-64-jarigen. Het PAR (2021a) stelt dat goede toereikendheid in Nederland het directe gevolg is van de universele dekking van het basispensioen (de AOW) en de koppeling met het nettominimumloon. De brede dekking door tweede pensioenpijler en de aanvullende uitkeringen compenseren de 20% gepensioneerden die geen volledige AOW ontvangt, volgens het PAR (2021b). Regioplan (2021) concludeert echter dat relatief veel jonge senioren (55-65 jaar) nu al in de financiële problemen zitten: 10% heeft een laag inkomen en een relatief groot risico op armoede en schuldenproblematiek. Zij komen bij het bereiken van de AOW-leeftijd nog verder in geldnood doordat pensioenen de afgelopen 10-15 jaar niet zijn geïndexeerd. Armoede onder gepensioneerden neemt ook toe door de in het PAR aanbevolen afschaffing van de huidige ‘onhoudbare’ vrijstelling van AOW-premie (17,9%) voor gepensioneerden. Nederland zal hierdoor voorsprong verliezen op België.

De diepte van de armoede, de relatieve armoedekloof, onder 65-plussers was in 2019 in België (11,5%) kleiner dan in Nederland (13,1%) en de EU (17,4%). Bovendien is deze armoedekloof tussen 2016 en 2019 in België afgenomen en in Nederland en de EU toegenomen. Ook hier haalt België Nederland in. Er is geen relatie tussen armoedekloof en armoedevoet.

Pensioenkloof tussen mannen en vrouwen

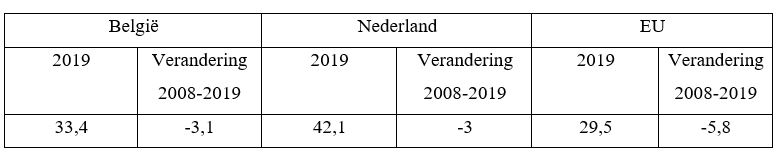

In Nederland is de pensioenkloof tussen mannen en vrouwen een van de grootste in de EU en nam bovendien tussen 2008 en 2019 minder af dan in de EU en België (tabel 3). Ook in België ligt deze pension gender gap boven het EU-gemiddelde. Ook hier haalt België Nederland in. De diepe pensioenkloof in Nederland hangt samen met lagere verdiensten van vrouwen door deeltijdwerk, de latere intrede in betaalde arbeid en met de eerdere uittreding. Voor België geldt dit niet of in mindere mate.

Pensioenduur en vergelijking met loopbaan

De derde dimensie van adequaatheid die het PAR in beeld brengt is de lengte van de pensioenperiode. De wettelijke pensioenleeftijd beïnvloedt de effectieve pensioenleeftijd en daarmee ook de lengte van de loopbaan. De pensioenperiode wordt bepaald door de werkelijke pensioenleeftijd en de levensverwachting (tabel 4). In 2019 was de pensioenleeftijd in Nederland 15 maanden hoger dan in België. In beide landen ligt de effectieve pensioenleeftijd beneden de wettelijke pensioenleeftijd. In beide landen starten vrouwen hun loopbaan eerder dan mannen. In België stoppen vrouwen op latere leeftijd dan mannen, in Nederland stoppen vrouwen eerder met werken dan mannen. De theoretische baanduur van zowel mannen als vrouwen is in Nederland 3-4 jaar langer dan in België. De levensverwachting rond de pensioenleeftijd van 63 en 66 jaar is in beide landen hoger voor vrouwen dan voor mannen. De levensverwachting van mannen in België is één maand lager dan in Nederland en voor vrouwen een aantal maanden hoger. Met het stijgen van de leeftijd nemen deze verschillen af. Het einde van de loopbaan is in Nederland voor vrouwen een half jaar later in vergelijking met België. Voor mannen scheelt het wel tweeënhalf jaar dat men in België vroeger met pensioen gaat. Het is alsof men een 10% langere pensioenduur (bij mannen) inruilt tegen een gemiddeld lager pensioen van ook ongeveer 10% (5%-puntverschil tussen de geaggregeerde vervangingsratio van 46% in België en 51% in Nederland, zie tabel 1). Men gaat in België dus 10% vroeger met pensioen met 10% lagere welvaart als pensioen. Misschien wel een goede ruil, bijna actuarieel fair.

Tegelijk beïnvloedt die wettelijke pensioenleeftijd de lengte van de loopbaan voor men werkelijk met pensioen gaat. Daarmee wordt het ook een belangrijke parameter in de duurzaamheid of houdbaarheid van het pensioenstelsel. De verhouding loopbaan en pensioenduur is evenwel één zaak. Voor de financiering van het pensioenstelsel is het evenwel van belang of men werkelijk actief is, en niet bijvoorbeeld arbeidsongeschikt of werkloos, en of dit tegen hoogwaardige inkomens gebeurt. België heeft daar nog steeds een achterstand in de tewerkstellingsgraad, wat zich ook vertaalt in een hoge graad van gelijkgestelde perioden die in aanmerking worden genomen voor de bepaling van het pensioen. Het verbeteren van de totale werkgelegenheidsgraad zal dat probleem in de toekomst verminderen. Maar de werkelijke sleutel voor de macro-economische houdbaarheid van het pensioenstelsel én de individuele adequaatheid zijn de werkelijke activiteitsgraad van de bevolking en de kwaliteit van die tewerkstelling (Wöss e.a., 2021).

Nederland verliest haar voorsprong ten opzichte van België

De inkomenssituatie van de ouderen is beter in Nederland dan in België, echter de hoogte van de vervangingsratio kalft af, de AROP en AROPE onder 65-plussers in Nederland zijn laag. Naar verwachting zullen armoede en schulden onder gepensioneerden de komende jaren toenemen, nog los van de aanstaande fundamentele pensioenhervorming – gekenmerkt door minder solidariteit (het delen van risico’s) en toenemende onzekerheid over de uiteindelijke pensioenhoogte. In België daarentegen zal het armoederisico verbeteren, zeker na de recente maatregelen, waaronder het optrekken van het minimumpensioen voor werkers en zelfstandigen. De pensioenkloof tussen mannen en vrouwen en de armoedekloof onder 65-plussers zijn diep in Nederland en worden bovendien wijder ten opzichte van België. Kijkend naar de buur, en over de muur van het Europees vergelijkend perspectief, valt zonder de minste twijfel op dat Nederland een goed, zo niet het beste, pensioenstelsel heeft. De vraag is: hoe lang nog?

Een complete literatuurlijst is op te vragen bij Lei Delsen: lei.delsen@ru.nl