Hoge schulden èn grote vermogens

Verschillende internationale organisaties, zoals het Internationaal Monetair Fonds (IMF) en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), hebben hun zorgen geuit over de hoogte van Nederlandse hypotheekschulden en de risico’s daarvan. Daarom eist de Europese Centrale Bank (ECB) nu van Nederlandse banken dat zij toezicht houden op kredietnemers die het risico lopen op een hoge resterende hypotheekschuld. De aanwezigheid van veel aflossingsvrije hypotheken is hier deels verantwoordelijk voor. Een recente waarschuwing van het Europees Comité voor systeemrisico’s (ESRB) heeft deze hypotheken aangewezen als een bron van systeemrisico voor de financiële stabiliteit in heel Europa, “die mogelijk ernstige negatieve gevolgen voor de reële economie kan hebben”. Ouderen met een hypotheekschuld zijn de focus in dit artikel; een groep die in het bijzonder relevant is vanuit een kredietperspectief.

Als huishoudens tegelijk grote vermogens en hoge schulden hebben, spreekt men van lange balansen. De toezichthouders van de Nederlandse financiële sector, de Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM), hebben benadrukt dat deze lange balansen huishoudens in Nederland ongewenst kwetsbaar maken. Hun analyse is duidelijk en meestal in lijn met de gegevens in dit artikel. Het is echter minder duidelijk hoe om te gaan met deze lange balansen binnen het toezichtkader en in hoeverre dat overeenkomt met de meest wenselijke oplossing voor huishoudens.

In de jaren 1990 en begin 2000, tot kort voor de crisis, was er bijvoorbeeld sprake van een grote toename van de verzilvering van eigenwoningvermogen door middel van tweede hypotheken. Deze huishoudens zullen na pensionering voor een deel van hun hypothecaire schuld dus niet meer in aanmerking komen voor hypotheekrenteaftrek. Deze aftrek is immers alleen toegestaan voor het aanschaffen van de eigen woning, en niet voor het verzilveren van de overwaarde.

Veel huishoudens hebben een aflossingsvrije hypotheek genomen; na de looptijd van 30 jaar moeten ze opnieuw onderhandelen met de bank. Hoe dat zal verlopen, hangt niet alleen af van de wensen van huishoudens en banken, maar ook van het dan geldende toezichtkader en het overheidsbeleid, die bepalen wat banken al dan niet aan klanten mogen bieden. Afhankelijk van hoe men deze leningen (opnieuw) kan afsluiten, kan de schuldenlast aanzienlijk toenemen.

Toename 65-plussers met hypotheekschuld

Ten opzichte van 1990, is het aandeel gepensioneerde huishoudens met een hypotheekschuld toegenomen. In 1990 had minder dan 20 procent van de 65-plussers een hypotheek. In 2014 was dit aandeel gestegen tot 50 procent en is daarna verder gegroeid.

Traditioneel zou het percentage huishoudens met een schuld rond de pensioengerechtigde leeftijd moeten dalen. Dit als gevolg van het feit dat Nederlandse huishoudens hun eerste woning meestal kopen voor hun 35ste verjaardag en nauwelijks meer woningen kopen na de leeftijd van 40 jaar. Dat betekent dat de meeste schulden dus rond de leeftijd van 65-70 jaar afgelost zouden moeten zijn.

De stijging van het aantal ouderen met een hypotheekschuld hangt samen met de toename van het eigenwoningbezit. Financiële innovatie in de vorm van aflossingsvrije hypotheken, in combinatie met individueel gedrag (bijvoorbeeld de neiging om financiële beslissingen, zoals vrijwillige aflossingen of besparingen, uit te stellen) maakt dat schulden zelfs na 30 jaar nog doorlopen.

Ouderen hebben bijna uitsluitend aflossingsvrije schulden. Vaak zijn de rentekosten voor deze aflossingsvrije leningen niet (meer) aftrekbaar. Het aandeel van de mensen met schulden die in aanmerking komen voor hypotheekrenteaftrek (leningen voor aankoop en renovatie van een woning) daalt van 95 procent voor de jongere cohorten, tot 80 procent voor de 65-plussers.

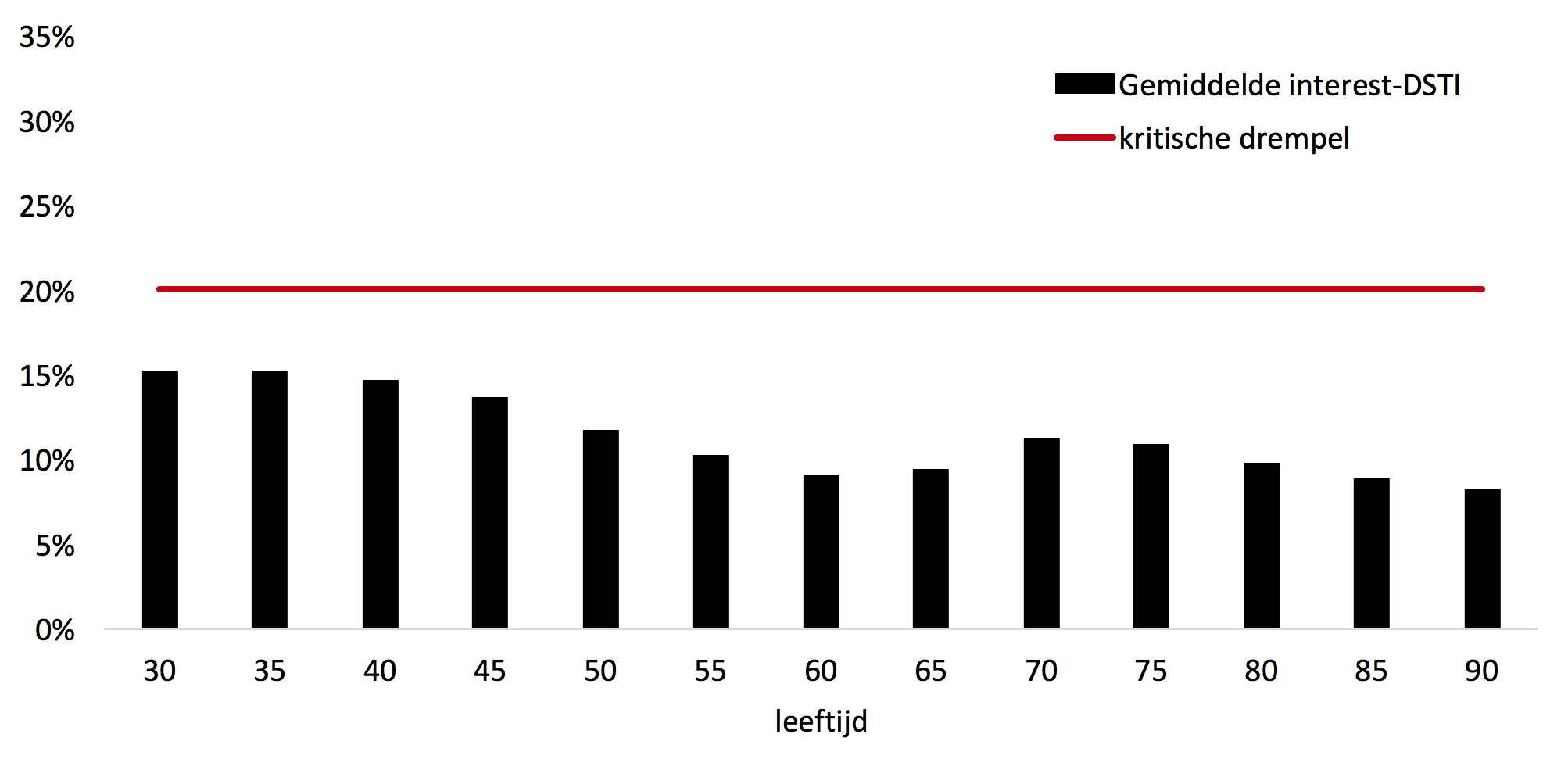

Is schuldbetaalbaarheid een probleem voor alle huidige gepensioneerden? Gelukkig niet, alleen een deel heeft hier last van. Wel verergert pensionering eventuele betaalbaarheidsproblemen. Figuur 1 toont de verhouding tussen de periodieke rentebetalingen op schulden en het huidige huishoudinkomen (de zogenoemde rente-DSTI) afkomstig van het Centraal Bureau voor de Statistiek (CBS). De CBS-gegevens bevatten geen informatie over aflossing.

Figuur 1 Gemiddelde verhouding periodieke rente-betalingen ten opzichte van het inkomen (DSTI).

Het Nationaal Instituut voor Budgetvoorlichting (NIBUD) adviseert dat de totale woonlasten niet meer dan 25 tot 30% van het huishoudinkomen voor een mediaan – het middelste – huishouden zou moeten zijn. Op basis hiervan worden bijvoorbeeld de leennormen iedere jaar berekend en is een maximale lening mogelijk, waarbij de totale woonkosten (inclusief aflossing) niet hoger uitkomen dan 25 tot 30 procent van het inkomen. Omdat geen informatie over aflossing beschikbaar is, verlagen wij de drempel naar 20 procent voor een mediaan huishouden met een hypotheekschuld. Figuur 1 laat zien dat gemiddeld gezien alle cohorten substantieel onder deze drempel zitten. Echter, de drempel komt dichterbij wanneer huishoudens met pensioen zijn en een lager inkomen hebben dan werkenden.

De overgrote meerderheid van de gepensioneerden met een hypotheek, kan deze zonder problemen betalen. Zo’n 5 tot 10 procent van de oudere huishoudens met een hypotheek, heeft echter mogelijk problemen met de betaalbaarheid van de eigen hypotheek.

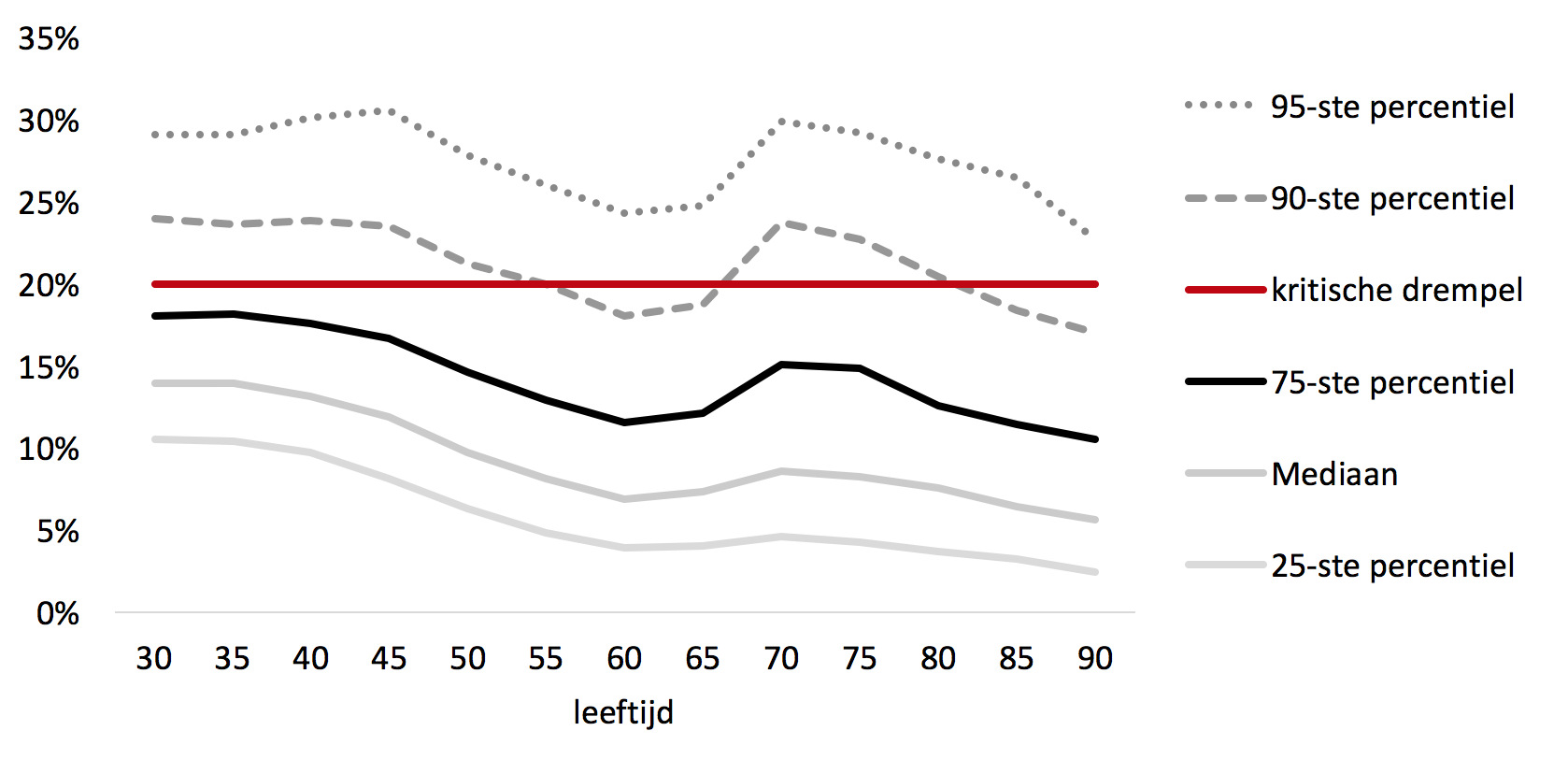

We meten betaalbaarheidsproblemen met behulp van de kritische drempel van 20 procent voor de rente-DSTI. Figuur 2 onderzoekt de rente-DSTI-verdeling in meer detail. Het laat zien dat de rentebetalingen van jongere cohorten op en boven het 75ste percentiel (ruim) onder de kritische drempel van 20 procent van het huishoudinkomen liggen. Dat betekent dat driekwart van de huishoudens geen probleem heeft met het betalen van de eigen hypotheek. Er is echter ook een groep die een ander beeld laat zien.

Figuur 2 Verschillende percentielen van de verdeling van de rente-betalingen ten opzichte van het inkomen (DSTI)

De bovenste 5 procent van alle huishoudens met een hypotheek – oplopend tot 10 procent – passeert de kritische drempel. Van die bovenste 10% zien we voor het cohort van rond de 60 jaar, dat de rente-DSTI nog lager is dan de kritische drempel. Bij pensionering (lager inkomen) verslechtert de betaalbaarheid echter en voor de 70-jarigen is duidelijk te zien dat de kritische drempel wordt gepasseerd. De gemiddelde trend in Figuur 1 wordt dus grotendeels verklaard door de ontwikkeling van de 25% huishoudens met de hoogte DSTI.

Voor toekomstige ouderen zouden de betaalbaarheidsproblemen groter kunnen zijn. De groep die nu van middelbare leeftijd is (45 tot 55 jaar) was niet verplicht om af te lossen ten tijde van het aanschaffen van de eigen woning. Hun schuld is bovendien vaak hoger dan die van de huidige ouderen (65-plus), omdat ze gekocht hebben toen de woningprijzen hoger waren. Omdat veel huishoudens maximaal hebben geleend, kampen zij dus met hogere schulden. Deze huishoudens hebben daardoor hun DSTI-ruimte vaker volledig gebruikt. De duur van de hypotheekrenteaftrek is ook deels cohort-afhankelijk, waarbij een aantal oudere huishoudens er langer gebruik van kon maken dan de huidige 45 tot 55-jarigen. Toen de 30-jaar regeling in 2001 werd geïntroduceerd, werd de klok immers voor iedereen gelijkgezet. Huishoudens die in 1991 (10 jaar eerder) een woning kochten, kunnen daardoor de hypotheekrenteaftrek 40 jaar lang gebruiken. De toekomstige ouderen profiteren daar niet van en hebben meer kans om de hypotheekrenteaftrek na 30 jaar te verliezen. Naast verlies van de hypotheekrenteaftrek, kunnen huishoudens van middelbare leeftijd na pensionering worden geconfronteerd met hogere rentetarieven op de hypotheek. Ook de inkomensdaling bij pensionering van het middelbare leeftijd cohort, zal mogelijk groter zijn. Zij zijn vaker zelfstandige geweest, waardoor ze wellicht minder pensioen in de tweede pijler hebben opgebouwd ten opzichte van de huidige gepensioneerden.

Toenemende netto hypotheeklasten

Het spaargeld van ouderen met problematische schulden is onvoldoende om betalingsproblemen te compenseren. Figuur 3 toont het mediane financiële vermogen en de hypotheekschuld van huishoudens met problematische hypotheekschulden, ofwel de 10 procent met de ongunstigste woonlasten-inkomsten ratio. De hypotheekschuld varieert tussen de 200.000 euro (voor de oudere cohorten) en de 300.000 euro (voor de jongere cohorten). Het mediane financiële vermogen bedraagt ongeveer 13.000 euro, met weinig variatie tussen leeftijdsgroepen.

Figuur 3 Financiële vermogen en hypotheekschuld van huishoudens met problematische hypotheekschulden

Deze cijfers suggereren dat huishoudens met een top-DSTI slechts bescheiden op hun spaargeld kunnen rekenen in geval van betaalbaarheidsproblemen. Ze laten ook zien dat de mediane overwaarde in de eigen woning veel hoger is dan bij andere cohorten, maar niet voldoende om gemakkelijk te kunnen verhuizen naar een kleinere woning zonder een extra lening af te sluiten. De mogelijkheid om de overwaarde te combineren met een nieuwe lening, zou kunnen helpen om een goedkopere woning te kopen. Maar iedere nieuwe lening moet aan alle (nieuwe) regels voldoen, dat wil zeggen een annuïteit met een afloopdatum en een inkomen dat hoog genoeg is om de nieuwe hypotheeklasten te dragen, ook in een situatie waar geen hypotheekrenteaftrek meer mogelijk is. Het overstappen van een aflossingsvrije lening met hypotheekrenteaftrek, de meest populaire keuze bij huishoudens met problematische schulden, naar een 10-jarige annuïteit zonder hypotheekrenteaftrek, kan de netto hypotheeklasten, met de huidige tarieven, met een factor 9 doen toenemen.

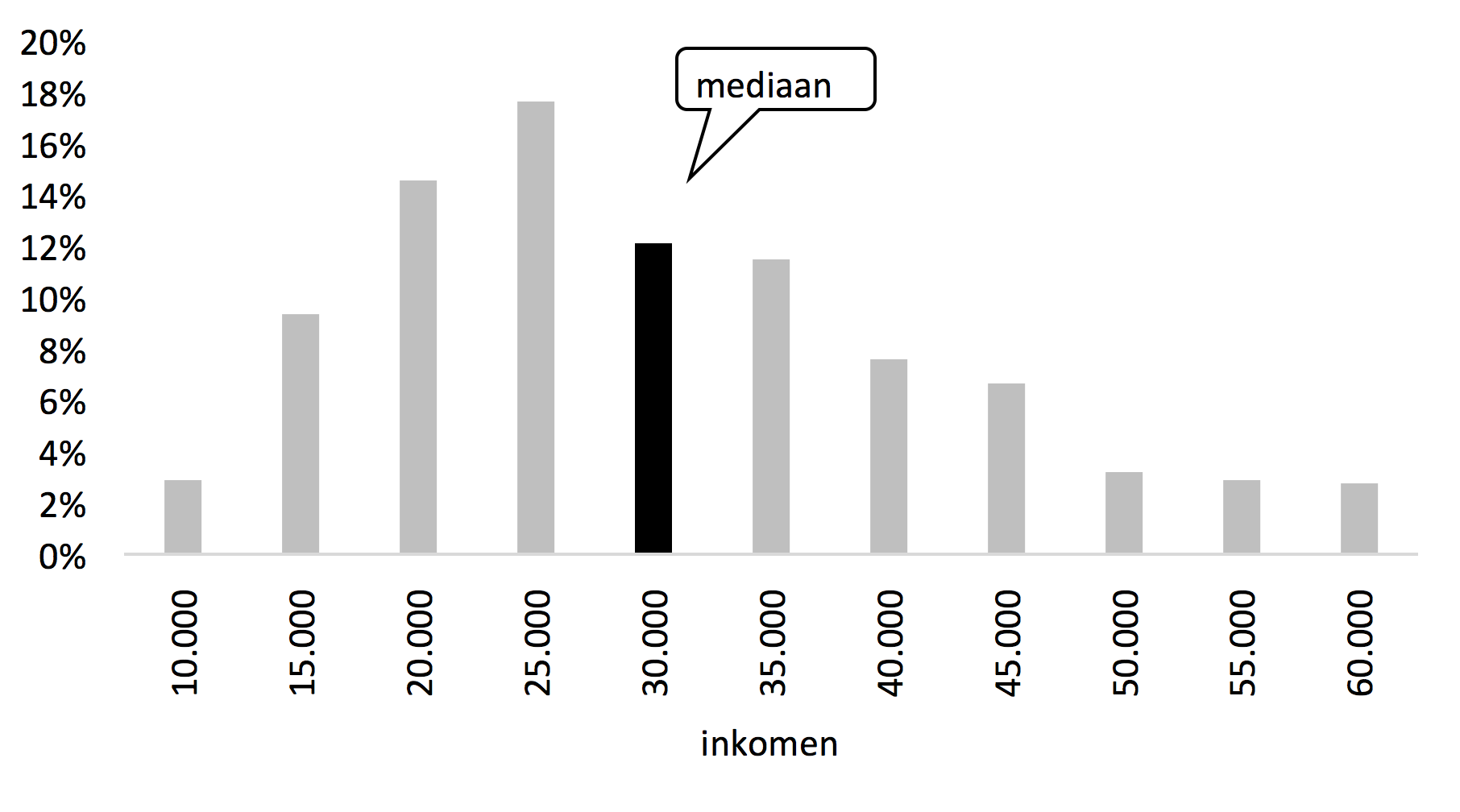

Figuur 4 Bruto-inkomen van 65+ huishoudens met problematische hypotheekschulden

Figuur 4 laat het inkomen zien dat oudere huishoudens met een hoge DSTI hebben. Zoals beargumenteerd is dit meestal voldoende voor het dragen van een kleine lening. Figuur 4 laat ook zien dat de meeste huishoudens in deze groep een inkomen hebben dat te laag is voor het huren van een vrije sector huurwoning. Tegelijk heeft de helft van de huishoudens een inkomen dat hoger is dan 30.000 euro. In 2014 was de inkomensgrens om in aanmerking te komen voor een sociale huurwoning 34.500 euro. Een substantieel deel van de problematische huishoudens (ongeveer 40 procent) had dus een inkomen dat te hoog was voor een sociale huurwoning.

Een laatste opmerking hierbij is dat, ook al zou de overstap naar een kleinere woning financieel mogelijk zijn, er voldoende woningen beschikbaar moeten zijn die geschikt zijn voor senioren. De krapte op de huizenmarkt geldt des te meer voor ouderen, die huizen nodig hebben met bijzondere kenmerken, bijvoorbeeld in termen van toegankelijkheid. Deze factor maakt ook dat ouderen minder snel geneigd zijn tot verhuizen dan jongeren.

De aflossingsvrije hypotheek van ouderen: soms voortzetten

Tussen ongeveer 2030 (als de hypotheekrenteaftrek begint te vervallen) en 2045 (wanneer de looptijd van de laatste aflossingsvrije hypotheken eindigt) zullen banken worden geconfronteerd met de kwestie van het verlengen van de schuld voor een groot aantal huishoudens met een aflossingsvrije hypotheek. Over het algemeen is het huidige toezichtbeleid om banken te ontmoedigen bestaande aflossingsvrije leningen door te rollen zinvol. De meeste internationale toezichthouders, zoals het ESRB, de ECB, het IMF en het Bazelse Comité voor het Bankentoezicht zijn het er immers over eens dat aflossingsvrije hypotheken een enorm risico vormen voor de financiële stabiliteit in Nederland.

Het is echter belangrijk om te beseffen dat het niet voortzetten van de huidige aflossingsvrije hypotheken voor de hier beschreven risicogroep tot slechtere resultaten kan leiden, juist ook vanuit een toezichtperspectief. Verhuizen naar een kleinere woning is geen gemakkelijke optie voor huishoudens met problematische schulden, aangezien hun huidige overwaarde en spaargeld dat niet toestaat zonder het afsluiten van een nieuwe hypotheek. Het oversluiten van een aflossingsvrije lening naar een annuïteit is financieel niet gemakkelijk te dragen voor deze groep. Huren op de vrije markt is ook geen realistische optie voor de hoog-risicogroep. De helft van deze huishoudens verdient te weinig voor de vrije sector en te veel voor een sociale huurwoning. Voor de hoog-risicogroep hierboven beschreven, is de enige realistische optie het voortzetten van hun aflossingsvrije hypotheek.