Hoe werken eigen bijdragen in Nederland?

Ouderenzorg is duur. Verpleeghuiszorg kost bijvoorbeeld tussen de 60.000 en 160.000 euro per jaar. Het grootste deel van die kosten hoeven de gebruikers niet zelf te betalen, maar wordt betaald vanuit de langdurige zorgverzekering (Wet langdurige zorg, Wlz), de zorgverzekering (Zorgverzekeringswet, Zvw) of de gemeente (Wet maatschappelijke ondersteuning, Wmo). Vaak wordt, op basis van het profijtbeginsel (betalen naar gebruik), wel een eigen bijdrage gevraagd van de gebruiker. Door een deel van de kosten bij de gebruiker zelf neer te leggen blijven de zorguitgaven voor de overheid betaalbaar. Tevens geven eigen bijdragen een financiële prikkel om alleen zorg te gebruiken als dat ook echt nodig is.

Het nadeel van eigen bijdragen is dat ouderen minder goed beschermd worden tegen de kosten van zorg. Dit kan ertoe leiden dat ouderen ten onrechte zorg gaan mijden. De overheid probeert er daarom met complexe regels voor te zorgen dat iedereen naar financiële mogelijkheden bijdraagt (het draagkrachtbeginsel) en de toegang tot zorg niet in gevaar komt. In de praktijk blijkt dit lastig, omdat hoe de eigen bijdrage uitpakt voor verschillende inkomensgroepen niet alleen afhangt van de regels, maar ook van hoeveel en wat voor soort zorg mensen gebruiken.

De regels die bepalen hoeveel eigen bijdrage iemand moet betalen, zijn ingewikkeld. In de huidige situatie verschilt de eigen bijdrage bijvoorbeeld per regeling. Voor wijkverpleging betaalt een gebruiker niets. Voor thuiszorg vanuit de gemeente betaalt iemand een vast bedrag, het zogenaamde abonnementstarief voor Wmo-voorzieningen, van 19 euro per maand in 2020. Voor de intensieve zorg georganiseerd vanuit de Wlz is de eigen bijdrage veruit het hoogst. Wat iemand daarvoor precies moet betalen, hangt af van waar de zorg wordt afgenomen (thuis of in het verpleeghuis), of iemand een partner heeft en van het inkomen en het vermogen. Afhankelijk van al die omstandigheden kan de eigen bijdrage in de Wlz oplopen tot maximaal 29.000 euro per jaar.

De afgelopen jaren is er veel gesleuteld aan het systeem: de eigen bijdrage voor de wijkverpleging is afgeschaft (2015), in de Wmo is een abonnementstarief ingevoerd (2019), en de hoeveelheid vermogen die meetelt bij het berekenen van de eigen bijdrage in de Wlz is eerst verhoogd (2013) en daarna weer verlaagd (2019). Omdat er tot nu toe geen goed zicht is op welke zorg verschillende inkomensgroepen gebruiken en hoeveel eigen bijdrage ze eigenlijk betalen, is het moeilijk te bepalen welke gevolgen al die veranderingen hebben.

Om beter zicht te krijgen op de financiële risico’s die de eigen bijdrage voor verschillende inkomensgroepen veroorzaakt, analyseren we hoe zorggebruik en de betaalde eigen bijdragen verschillen tussen inkomensgroepen. Wij gebruiken hiervoor gegevens op individueel niveau over het gebruik van thuiszorg en zorg in verzorgings- en verpleeghuizen (vanaf hier: verpleeghuiszorg) voor de hele Nederlandse bevolking van 65 jaar en ouder voor 2016 van het CAK en Vektis. Daarnaast gebruiken we gegevens over de eigen bijdrage voor Wmo-maatwerk en Wlz-gefinancierde zorg die door het Centraal Administratie Kantoor (CAK) gefactureerd werd. We koppelen deze gegevens aan informatie van het CBS over het huishoudensinkomen van de ouderen (1).

Zorggebruik verschilt tussen ouderen in verschillende inkomensgroepen

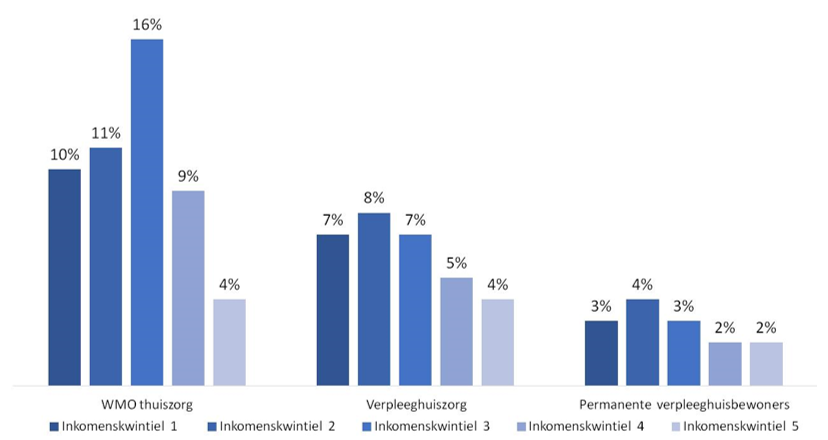

Om de verschillen in eigen bijdragen tussen ouderen beter te begrijpen kijken we allereerst naar de verschillen in zorggebruik. Niet iedereen heeft een even goede gezondheid en zodoende heeft niet iedereen evenveel zorg nodig. Figuur 1 toont dat zorggebruik van de personen met een laag- of middeninkomen hoger is dan voor de rijkere groepen. De armste 20 procent ouderen gebruikt bijvoorbeeld bijna 1,7 keer vaker verpleeghuiszorg en 2,5 keer vaker Wmo-gefinancierde thuiszorg dan de rijkste 20 procent ouderen. Ook blijft een groter deel van de personen met een laag inkomen langer in een verpleeghuis wonen (te zien aan het groter aandeel permanente verpleeghuisbewoners).

Figuur 1. Zorggebruik naar inkomenskwintiel (% van kwintiel)

Noten: * Inkomenskwintiel 1 bevat de 20% individuen met het laagste inkomen, inkomenskwintiel 5 de 20% met het hoogste inkomen. Inkomenskwintielen zijn gebaseerd op het gemiddeld besteedbaar huishoudensinkomen gedeeld door het aantal personen in huishoudenModulair Pakket Thuis. ** Gebruikers van verpleeghuiszorg zijn gebruikers van zorg in natura, een Volledig Pakket Thuis of een *** Permanente bewoners gebruiken het hele jaar verpleeghuiszorg. Bron: Eigen berekeningen op basis van data van CBS, CAK en Vektis.

Eigen bijdragen voor verpleeghuiszorg hoger dan voor thuiszorg

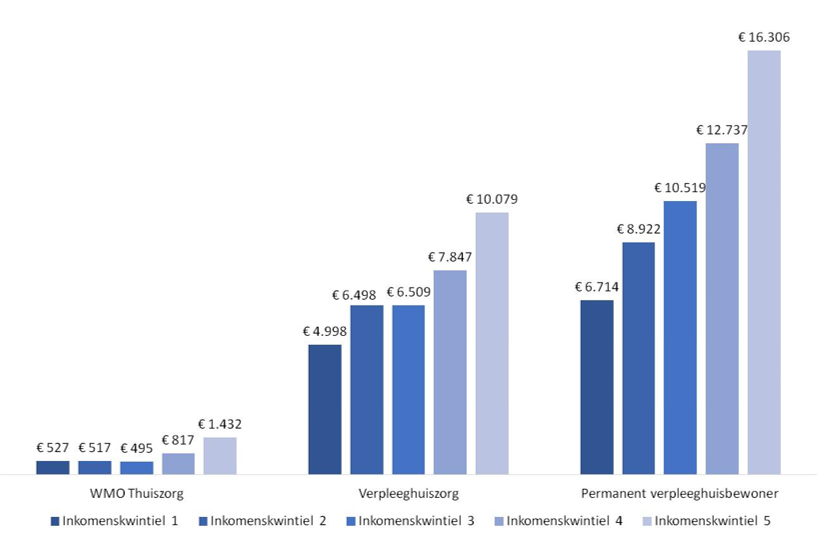

Er is een groot verschil tussen de hoogte van betaalde eigen bijdragen voor verpleeghuiszorg en thuiszorg. Figuur 2 laat zien dat voor alle inkomensgroepen de gemiddelde eigen bijdrage aan verpleeghuiszorg veel hoger is dan de gemiddelde eigen bijdrage aan Wmo-gefinancierde thuiszorg. Deze lagere eigen bijdrage voor thuiszorg heeft twee redenen: de thuiszorguitgaven zijn lager en de eigen bijdrage voor thuiszorg is bij gelijke uitgaven gemiddeld lager dan voor verpleeghuiszorg.

Figuur 2. De gemiddelde eigen bijdrage per gebruiker naar type zorg en inkomensgroep

Noten: * Inkomenskwintiel 1 bevat de 20% individuen met het laagste inkomen, inkomenskwintiel 5 de 20% met het hoogste inkomen. Inkomenskwintielen zijn gebaseerd op het gemiddeld besteedbaar huishoudensinkomen gedeeld door het aantal personen in huishouden. ** Gebruikers van verpleeghuiszorg zijn gebruikers van zorg in natura, een Volledig Pakket Thuis of een Modulair Pakket Thuis. *** Permanente bewoners gebruiken het hele jaar verpleeghuiszorg. Bron: Eigen berekeningen op basis van data van CBS, CAK en Vektis.

Ouderen met laag inkomen zijn groter deel inkomen kwijt aan eigen bijdrage

Omdat de eigen bijdrage afhangt van het inkomen, betalen ouderen met een hoog inkomen per gebruiker meer eigen bijdrage dan ouderen met een laag inkomen (figuur 2). Omdat ouderen met een laag inkomen echter meer zorg gebruiken (figuur 1) zijn zij in totaal duurder uit dan ouderen met een hoog inkomen. In figuur 3 is te zien dat – met uitzondering van de armste 20 procent – de gemiddelde bijdrage per oudere lager is voor ouderen met een hoger inkomen.

Figuur 3. Gemiddelde eigen bijdrage aan ouderenzorg (ongeacht gebruik)

Noten: * Inkomenskwintiel 1 bevat de 20% individuen met het laagste inkomen, inkomenskwintiel 5 de 20% met het hoogste inkomen. Inkomenskwintielen zijn gebaseerd op het gemiddeld besteedbaar huishoudensinkomen gedeeld door het aantal personen in huishouden. ** Gebruikers van verpleeghuiszorg zijn gebruikers van zorg in natura, een Volledig Pakket Thuis of een Modulair Pakket Thuis; gebruikers van thuiszorg zijn gebruikers van via WMO-maatwerkregelingen gefinancierde thuiszorg. Bron: Eigen berekeningen op basis van data van CBS, CAK en Vektis.

Door meer verpleeghuiszorg zijn ouderen met een laag inkomen duur uit

Er is veel variatie in de eigen bijdragen die ouderen betalen. De meeste ouderen betalen weinig, maar voor wie veel zorg nodig heeft kan de rekening hoog zijn. Vooral zorggebruikers met een laag inkomen zijn vaker een groot deel van hun inkomen aan eigen bijdragen kwijt. Deze groep maakt, onder meer omdat zij vaker gezondheidsbeperkingen hebben, het meest gebruik van zorg, en daarbij ook relatief veel gebruik van verpleeghuiszorg. Juist voor verpleeghuiszorg zijn de eigen bijdragen het hoogst.

Hoewel de analyses zijn gebaseerd op data uit 2016, de periode voordat het abonnementstarief voor Wmo-gefinancierde thuiszorg was ingevoerd, verwachten wij dat de resultaten nog steeds voldoende representatief zijn voor de huidige situatie. Aanvullende analyses (Bakx e.a., 2020) laten namelijk zien dat de kosten voor de helft van de gebruikers van thuiszorg in 2016 onder of vlak boven het abonnementstarief in 2019 van 17.5 euro per 4 weken lagen. De wijziging zal daardoor naar verwachting geen grote gevolgen hebben gehad voor veel gebruikers.

Ondanks dat de eigen bijdragen zo zijn ingericht dat ouderen naar financiële mogelijkheden bijdragen, zijn ouderen met een laag inkomen gemiddeld meer kwijt, omdat zij meer en duurdere vormen van zorg gebruiken. Dat hoeft niet per se een probleem te zijn: naast het draagkrachtbeginsel is ook het profijtbeginsel een legitiem uitgangspunt voor beleid. Wel lijkt een deel van de verschillen tussen rijk en arm veroorzaakt te worden door de financiële prikkels (met name hogere eigen bijdrage voor verpleeghuiszorg) die bedoeld zijn om verpleeghuiszorg uit te stellen.

Het verschil tussen de eigen bijdrage voor thuiszorg en verpleeghuiszorg is deels bedoeld om ouderen te stimuleren zo lang mogelijk thuis te blijven. Voor ouderen met lage inkomens kan dit beleid echter averechts uitpakken. Bij gelijke behoeften maken ouderen met een lager inkomen vaker gebruik van verpleeghuiszorg terwijl ouderen met een hoger inkomen vaker gebruik maken van thuiszorg (Tenand e.a., 2020). Mogelijk heeft de groep ouderen met een laag inkomen minder mogelijkheden om een verpleeghuisopname uit te stellen en de zorg thuis te organiseren. Zo wonen zij minder vaak in woningen die geschikt (te maken) zijn voor mensen met beperkingen (Diepstraten e.a., 2020). De overheid kan met aanvullend beleid, gericht op het verbeteren van de woonsituatie en sociale netwerk van ouderen met een laag inkomen, faciliteren dat ook deze groep langer thuis kan wonen en zo een deel van de verschillen in eigen bijdragen wegnemen.

(1) De resultaten in dit artikel zijn gebaseerd op eigen berekeningen van de auteurs op basis van niet-openbare microdata van het Centraal Bureau voor de Statistiek. Deze microdata zijn onder voorwaarden voor statistisch en wetenschappelijk onderzoek toegankelijk. Voor nadere informatie microdata@cbs.nl.

Dit artikel is gebaseerd op: Bakx, P. Bom, J., Tenand, M., & Wouterse, B. (2020). Eigen bijdrage aan ouderenzorg. Netspar Design Paper 139. https://www.netspar.nl/assets/uploads/P20200313_Netspar-Design-Paper-139-WEB.pdf

De auteurs werken bij de afdeling gezondheidseconomie van de Erasmus School of Health Policy & Management (ESHPM) in Rotterdam. Ze zijn aangesloten bij het Erasmus Centre for Health Economics Rotterdam (EsCHER).